قلیای خالص یک ماده شیمیایی معدنی است و مصرف در پاییندست آن بیشتر است. از ساختار مصرف پاییندست قلیای خالص، مصرف قلیای خالص عمدتاً در شیشه فلوت، شیشه روزانه، شیشه فتوولتائیک، بیکربنات سدیم، سیلیکات سدیم و غیره متمرکز است که ۸۲.۳۹٪ را تشکیل میدهد. دوم، مواد شوینده، مونوسدیم گلوتامات، کربنات لیتیوم، آلومینا و محصولات آن. افزایش تقاضا برای قلیای خالص در پاییندست در سال ۲۰۲۳ عمدتاً در محصولاتی مانند نور و لیتیوم متمرکز بود و مقدار کل آب، شیشه، شیشه و کربنات سدیم به ترتیب کاهش یافت و کاهش مقدار کربنات سدیم به ترتیب ۲.۸۱٪، ۲.۰۱٪ و ۱.۶۵٪ کاهش یافت و سایر تغییرات پاییندست کوچک و پایدار بودند.

از سال ۲۰۱۹ تا ۲۰۲۳، مصرف خاکستر سودا در چین سال به سال روند افزایشی را نشان داد و نرخ رشد مرکب سالانه آن در پنج سال گذشته ۳.۵۹ درصد بود. در میان آنها، مصرف خاکستر سودا در سال ۲۰۲۳ به ۳۰.۴۸۵.۹۰۰ تن رسید که در مقایسه با سال ۲۰۲۲، ۵.۱۹ درصد افزایش داشته است. از دیدگاه صنایع فرعی پاییندستی اصلی، تقاضا برای خاکستر سودا به سرعت افزایش یافت، عمدتاً در شیشه فتوولتائیک، کربنات لیتیوم، مونوسدیم گلوتامات و سایر صنایع، با نرخ رشد مرکب ۳۸.۴۸ درصد، ۲۷.۸۴ درصد و ۸.۱۱ درصد در پنج سال گذشته. کاهش تقاضا برای محصولات خاکستر سودا عمدتاً در شیشه روزانه، سیلیکات سدیم و غیره منعکس میشود، نرخ رشد مرکب پنج سال گذشته -۱.۵۱ درصد، -۲.۰۲ درصد است. سایر نوسانات جریان اصلی صنایع پاییندستی ۱ تا ۲ درصد، نرخ رشد ترکیبات شیشه فلوت در پنج سال گذشته ۰.۹۶ درصد، مواد شوینده ۰.۸۸ درصد و بیکربنات سدیم ۲ درصد بوده است.

خاکستر سودا یک ماده اولیه مهم در فرآیند تولید شیشه فلوت است که ضروری است و جایگزینی ندارد. آمار دادههای Longzhong Information، تولید شیشه فلوت در سال 2023 را 60.43 میلیون تن اعلام کرده است که نسبت به سال گذشته 1.08 میلیون تن کاهش یافته و 1.76 درصد کاهش یافته است. در نیمه دوم سال 2022، خط تولید تعمیر سرد بیشتر شده است که منجر به عملکرد کلی عرضه در سال 2023 روند نزولی شده است. پس از تجربه کاهش عرضه در سال 2022، مرحله بهبود کلی در سال 2023، خط تولید احتراق افزایش یافته و حجم ذوب روزانه افزایش یافته است. از ماه اوت، تولید روزانه 6.8 درصد بیشتر از ابتدای سال بوده است. و رونق صنعت املاک و مستغلات همچنان پایین است، به ویژه مشکل گردش سرمایه ترمینال، تا حد زیادی خرید و هضم شیشه فلوت را در میانه و پایین دست سرکوب کرده است. با این حال، به دلیل پایین بودن مداوم سطح ذخایر فیلم اصلی در صنایع میانی و پاییندستی، تقاضا به تدریج از ابتدای سال آغاز شد و مرحله بعدی بهبود جزئی، و همچنین سیاستهای مربوطه دولت در تضمین تبادل ساختمانها، تحریک مصرف و بودجه مالی، منجر به ایجاد احساسات بازار در صنعت و عملیات تأمین مجدد پاییندستی شد که منجر به نوسانات بازار شد و قیمت کلی به طور قابل توجهی بهتر از سال گذشته بود. وضعیت سود به تدریج از ضرر به سود تبدیل شده و نسبتاً قابل توجه شده است.

با خطوط تولید متوالی، حجم ذوب روزانه افزایش یافت و مصرف سودا اش روند رو به رشدی را حفظ کرد. برای امسال، انتظار میرود برخی از خطوط تولید تولید و سرمایهگذاری جدید را از سر بگیرند و خطوط تولید جداگانه تعمیر سرد شوند، اما ظرفیت خالص تولید همچنان در حال افزایش است و مصرف سودا اش روند رو به رشدی را نشان میدهد. در سال 2022، تولید سالانه شیشه فلوت 61.501 میلیون تن خواهد بود و مصرف سودا اش 42.45٪ را تشکیل میدهد. در سال 2022، بازار شیشه فلوت ضعیف بود، ضررهای صنعت در نیمه دوم سال ادامه یافت، شرکتهای تعمیر سرد افزایش یافتند و تولید شیشه کاهش یافت، در نتیجه تولید کلی سال کمتر از سال 2021 بود و مصرف سودا اش کاهش یافت. در سال 2021، صنعت فلوت به شدت در حال فعالیت است، تقاضا افزایش یافته، ظرفیت تولید فلوت آزاد شده، تقاضای سودا اش افزایش یافته و سودا اش سهم بالایی را به خود اختصاص داده است. در سال 2019-2020، تولید شیشه فلوت نسبتاً پایدار است و مصرف سودا اش نوسان کمی دارد.

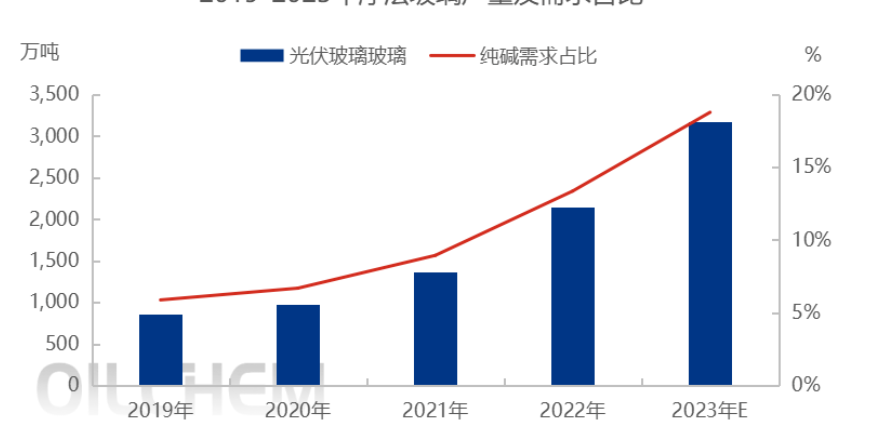

در سالهای اخیر، ظرفیت تولید صنعت شیشه فتوولتائیک به شدت افزایش یافته و عرضه آن به سرعت بهبود یافته است. طبق آمار Longhong Information، تولید شیشه فتوولتائیک در سال ۲۰۲۳ به ۳۱.۷۸ میلیون تن خواهد رسید که در مقایسه با سال ۲۰۲۲، افزایشی ۱۰.۲۸ میلیون تنی یا ۴۷.۸۱ درصدی را نشان میدهد. در سال ۲۰۲۳، سرعت گسترش تولید شیشه فتوولتائیک در مقایسه با سال ۲۰۲۲ کاهش یافته است و در مجموع ۱۵ کوره جدید در طول سال با ظرفیت روزانه ۱۶۰۰۰ تن اضافه شده است و تا پایان سال، ظرفیت تولید این صنعت به ۹۱۰۰۰ تن در روز افزایش یافته است. در مقایسه با برنامهریزی ادغام قبلی، تولید کورههای شیشه فتوولتائیک در سال ۲۰۲۳ تا حدودی به تأخیر افتاده است، دلایل اصلی آن دو مورد است: یکی رکود بازار، سود کم، تمایل کم تولیدکنندگان به تولید مستقل، و دوم روند سختگیرانهتر شدن سیاستها، ما در مورد پروژههای جدید محتاطتر هستیم و سرعت تولید کاهش یافته است.

زمان ارسال: ۳۱ اکتبر ۲۰۲۳