مقدمه: بازار بنزن خالص بالادستی اخیر همچنان رو به افزایش است و بخش هزینه، پشتیبانی قوی برای بازار کاپرولاکتام تشکیل میدهد و بازار کاپرولاکتام روند صعودی را دنبال میکند. قدرت اصلی پشتیبانی بازار اخیر هنوز از بخش هزینه است. انتظار میرود که بازار کاپرولاکتام در آینده نزدیک با قدرت به فعالیت خود ادامه دهد و قدرت مداوم افزایش هزینهها و فرآیند انتقال پاییندستی در مرحله بعدی مورد توجه قرار گیرد.

از ماه جولای، بازار بنزن خالص به دلیل عوامل متعددی مانند افزایش قیمت نفت خام، بهبود الگوی عرضه و تقاضای خود و تأثیر اخبار مربوط به مالیات بر مصرف بر تقاضای اتیل بنزن، رونق گرفته و بازار بنزن خالص همچنان رو به افزایش بوده است. قیمت بنزن خالص سینوپک از ابتدای ماه از ۶۲۰۰ یوان در هر تن به ۶۹۵۰ یوان در هر تن افزایش یافته است.

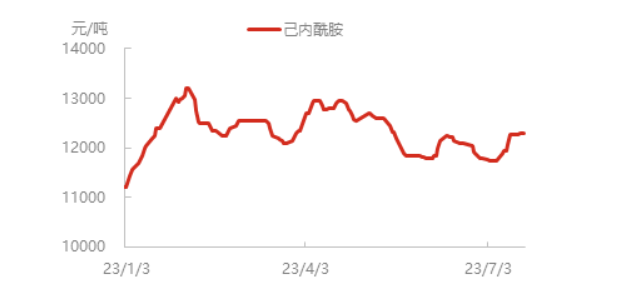

قیمت بنزن خالص همچنان در حال افزایش است، هزینه شرکتهای کاپرولاکتام افزایش یافته و قیمت محصولات نیز بالا رفته است. در حال حاضر، قیمت نقدی کاپرولاکتام در شرق چین به نزدیک ۱۲۳۰۰ یوان در هر تن رسیده است و برخی از محمولههای کاپرولاکتام در شمال کمی محدود هستند و اشتیاق برای خرید پاییندستی در روند صعودی خوب است و کارخانه پلیمریزاسیون اساساً در صورت نیاز پیگیری میکند.

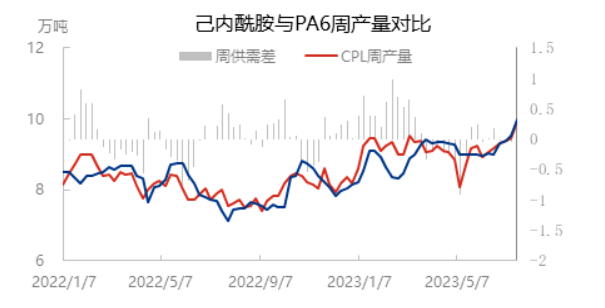

با شروع مجدد کارخانههای Luxi Chemical Industry، Cangzhou Xuyang Phase I و سایر دستگاهها، میزان استفاده از ظرفیت کاپرولاکتام به ۸۱.۳۵ درصد افزایش یافت، به جز برخی از دستگاههایی که مدت طولانی در پارکینگ بودند و هنوز در حالت پارکینگ هستند، سایر دستگاهها اساساً به طور عادی کار میکنند. با این حال، به دلیل موجودی کم کاپرولاکتام در مراحل اولیه، همراه با روند صعودی بازار فعلی و ترجیح اشتیاق به خرید پاییندستی، بخش شمالی عرضه هنوز کمی محدود است.

نرخ استفاده از ظرفیت پلیمریزاسیون PA6 اخیراً به طور همزمان افزایش یافته است، از یک سو، اولویت تقاضا برای ریسندگی پرسرعت در پاییندست همچنان از شروع پلیمریزاسیون پشتیبانی میکند، از سوی دیگر، دستگاه پارکینگ اولیه Luxi Chemical به تدریج دوباره راهاندازی شده است و نرخ استفاده از ظرفیت PA6 به نزدیک 76 درصد افزایش یافته است و خروجی هفتگی برش و خروجی هفتگی کاپرولاکتام به طور همزمان به نزدیک به 100000 تن افزایش یافته است.

بار رشته نایلونی در صنایع پاییندستی ثابت مانده است و میانگین بار رشته نایلونی داخلی فعلی حدود 79.5 درصد است. نرخ عملیاتی جامع بافندگی الیاف شیمیایی در مناطق جیانگ سو و ژجیانگ 63.47 درصد بوده که نسبت به هفته گذشته 0.40 درصد کاهش یافته است. بافندگی با کاهش جزئی شروع شده است، اما تغییر کلی اندک است، بافندگی ترمینال فعلی تحت تأثیر جیرهبندی برق قرار نگرفته است، کاربران پاییندستی عمدتاً در مرحله انتظار و انتظار هستند و منتظر انتشار نسخه جدید متمرکز واحد تجارت داخلی و خارجی هستند.

به طور خلاصه، قدرت پشتیبانی بازار فعلی کاپرولاکتام از سمت هزینه ناشی میشود، نرخ استفاده از ظرفیت پلیمریزاسیون کاپرولاکتام و PA6 به طور همزمان افزایش یافته است، عرضه و تقاضای کاپرولاکتام اساساً متعادل است، انتظار میرود که بازار کاپرولاکتام در آینده نزدیک قوی باشد. حوزه ریسندگی پاییندستی نسبتاً پایدار است و تغییر قابل توجهی در انتظار تقاضای مواد اولیه وجود ندارد و حوزه ریسندگی پرسرعت هنوز قادر به پیگیری است. حوزه نساجی معمولی هنوز به کندی پیش میرود و با افزایش عرضه و فشار رقابتی، هنوز در برابر انتقال نزولی قیمتهای بالا مقاومت وجود دارد. در مرحله بعدی، هنوز لازم است به قدرت مداوم افزایش هزینه و فرآیند انتقال به پاییندستی توجه شود.

زمان ارسال: ۲۷ ژوئیه ۲۰۲۳