۱. تحلیل تولید بنزن خام در نیمه اول سال

در سال ۲۰۲۰، کاهش ظرفیت متمرکز به پایان خود نزدیک میشود و ظرفیت ککسازی از سال ۲۰۲۱ روند خالص جدیدی را حفظ کرده است. کاهش خالص ۲۵ میلیون تنی ظرفیت ککسازی در سال ۲۰۲۰، افزایش خالص ۲۶ میلیون تنی ظرفیت ککسازی در سال ۲۰۲۱ و افزایش خالص حدود ۲۵.۵ میلیون تنی در سال ۲۰۲۲؛ در سال ۲۰۲۳، به دلیل تأثیر سود ککسازی و تقاضای پاییندستی، زمان بهرهبرداری از برخی ظرفیتهای جدید تولید ککسازی به تأخیر افتاده است. تا تاریخ ۳۰ ژوئن ۲۰۲۳، ۱۵.۷۸ میلیون تن از ظرفیت تولید ککسازی در سال ۲۰۲۳ حذف شده و ۱۵.۵۸ میلیون تن به آن اضافه شده است که به طور خالص ۲۰۰۰۰۰ تن از ظرفیت حذف شده است. پیشبینی میشود که در سال ۲۰۲۳، ۴۸.۳۸ میلیون تن از ظرفیت تولید ککسازی حذف شود که به ترتیب ۴۲.۲۷ میلیون تن افزایش و ۶.۱۱ میلیون تن از ظرفیت حذف شده است. ظرفیت تولید در نیمه اول سال 2023 نسبت به سال گذشته تغییر چندانی نداشته است.

جدول مقایسهای تغییرات تولید/راهاندازی بنزن خام در نیمه اول سال 2022 واحد: تن، %، درصد

در نیمه اول سال 2023، تولید بنزن خام واحدهای ککسازی در چین 2.435 میلیون تن بود که نسبت به سال گذشته 2.68+ درصد افزایش یافته است. میانگین نرخ استفاده از ظرفیت در نیمه اول سال 73.51 درصد بود که نسبت به سال گذشته 2.77- درصد کاهش یافته است. حذف خالص ظرفیت ککسازی در نیمه اول سال 2023، 200000 تن بود و ظرفیت کلی تولید در مقایسه با نیمه اول سال گذشته نوسان چندانی نداشت. با این حال، در نیمه اول سال، تحت تأثیر سود ککسازی و تقاضای پاییندستی، شرکتهای ککسازی نتوانستند با ظرفیت کامل تولید کنند و استفاده از ظرفیت کاهش یافت، اما بازار به طور قابل توجهی منطقهای شد. منطقه اصلی تولید زغال سنگ کک شو عمدتاً در شمال چین متمرکز است، کنترل هزینه شرکتهای کک شو در شانشی در مقایسه با سایر مناطق نسبتاً آسان است، در نیمه اول شمال چین و شرق چین، نرخ بهره برداری تغییر قابل توجهی نداشته است، اما منطقه شمال غربی با محدودیتهای جدی تولید مواجه است، بنابراین اگرچه نرخ استفاده از ظرفیت کاهش یافته است، اما تولید بنزن خام دلیل اصلی افزایش است. با این حال، در حال حاضر، تولید بنزن خام، بنزن خام هنوز در وضعیت عرضه محدودی قرار دارد.

۲. تحلیل مصرف بنزن خام در نیمه اول سال

آمار مصرف شرکتهای هیدروژناسیون بنزن در نیمه اول سال 2023 واحد: ده هزار تن

هیدروژناسیون بنزن در نیمه اول سال 2023 جدول ظرفیت تولید جدید/از سرگیری واحد: 10،000 تن در سال

در نیمه اول سال 2023، مصرف مواد اولیه واحد هیدروژناسیون بنزن 2,802,600 تن بود که افزایشی 9.11 درصدی را نشان میدهد. بالاترین مقدار در ماه مه با مصرف ماهانه 50.25 میلیون تن مشاهده شد. همین نرخ عملیاتی نیز منجر به افزایش قیمت بنزن خام شد، بالاترین قیمت در نیمه اول سال نیز در ماه آوریل است. دلیل اصلی این است که افزایش سود، منجر به افزایش نرخ عملیاتی شرکتهای هیدروژناسیون بنزن شد، علاوه بر این، دو دستگاه که مدت طولانی از کار افتاده بودند، برای راهاندازی مجدد، بودجه تزریق کردند. کارخانه فاز دوم تانگشان شو یانگ به بهرهبرداری رسید که مصرف بنزن خام را افزایش داد، اما همچنین از قیمت بنزن خام حمایت مطلوبی به همراه داشت.

۳، تجزیه و تحلیل واردات بنزن خام

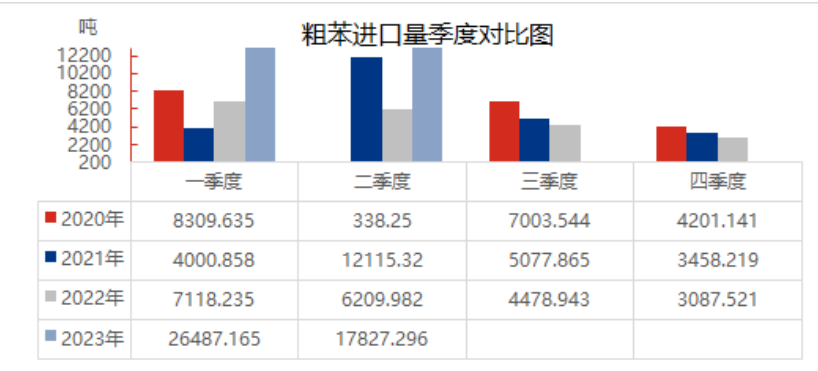

دادههای واردات بنزن خام در نیمه اول سال 2023

در نیمه اول سال 2023، واردات بنزن خام چین به طور قابل توجهی افزایش یافت که در مقایسه با سال گذشته 232.49 درصد افزایش یافته است. در نیمه اول سال، بازار داخلی بنزن خام در وضعیت کمبود عرضه قرار داشته است، بسیاری از شرکتهای کک در مرز سود و زیان هستند، اشتیاق شرکتها زیاد نیست و تولید بنزن خام اندک است. تعمیر و نگهداری و راهاندازی مجدد واحد هیدروژناسیون بنزن پاییندستی در سمت تقاضا، شروع به کار شرکتهای هیدروژناسیون بنزن را به طور قابل توجهی افزایش داده است و تقاضا قوی است، عرضه بنزن خام داخلی محدود است و تکمیل منابع واردات بنزن خام، فشار کمبود عرضه داخلی را کمی کاهش داده است. علاوه بر این، در نیمه اول، علاوه بر ویتنام، هند، اندونزی و عمان، کشورهای مبدا واردات نیز وجود دارند که از این تعداد، 26992.904 تن از عمان از فوریه به اظهارنامه گمرکی بنزن خام ارسال شده است، اما جریان مصرف به شرکتهای هیدروژناسیون بنزن سرازیر نشده است. بدون احتساب واردات عمان، واردات بنزن خام داخلی در نیمه اول سال در مقایسه با مدت مشابه سال گذشته 29.96 درصد افزایش یافته است.

۴، تحلیل تعادل عرضه و تقاضای بنزن خام

تولید بنزن خام به دلیل محدودیت سود و عوامل محیطی، محدود است، اگرچه واردات افزایش یافته است، اما کل عرضه هنوز کمتر از مصرف صنایع پاییندستی است. در نیمه اول سال، تحت تأثیر بهبود سود شرکتهای هیدروژناسیون بنزن، برخی از شرکتهای تعطیلشده دوباره راهاندازی شدند و پروژههای جدید یکی پس از دیگری به تولید رسیدند و مصرف بنزن خام افزایش یافت. از اختلاف عرضه و تقاضای فعلی، اختلاف عرضه و تقاضا در نیمه اول سال -323300 تن بود و وضعیت کمبود بنزن خام ادامه یافت.

جویس

شرکت صنایع MIT-IVY

شوژو، جیانگ سو، چین

تلفن/واتساپ: +86 19961957599

Email : joyce@mit-ivy.com http://www.mit-ivy.com

زمان ارسال: 5 جولای 2023