۱. تحلیل روند

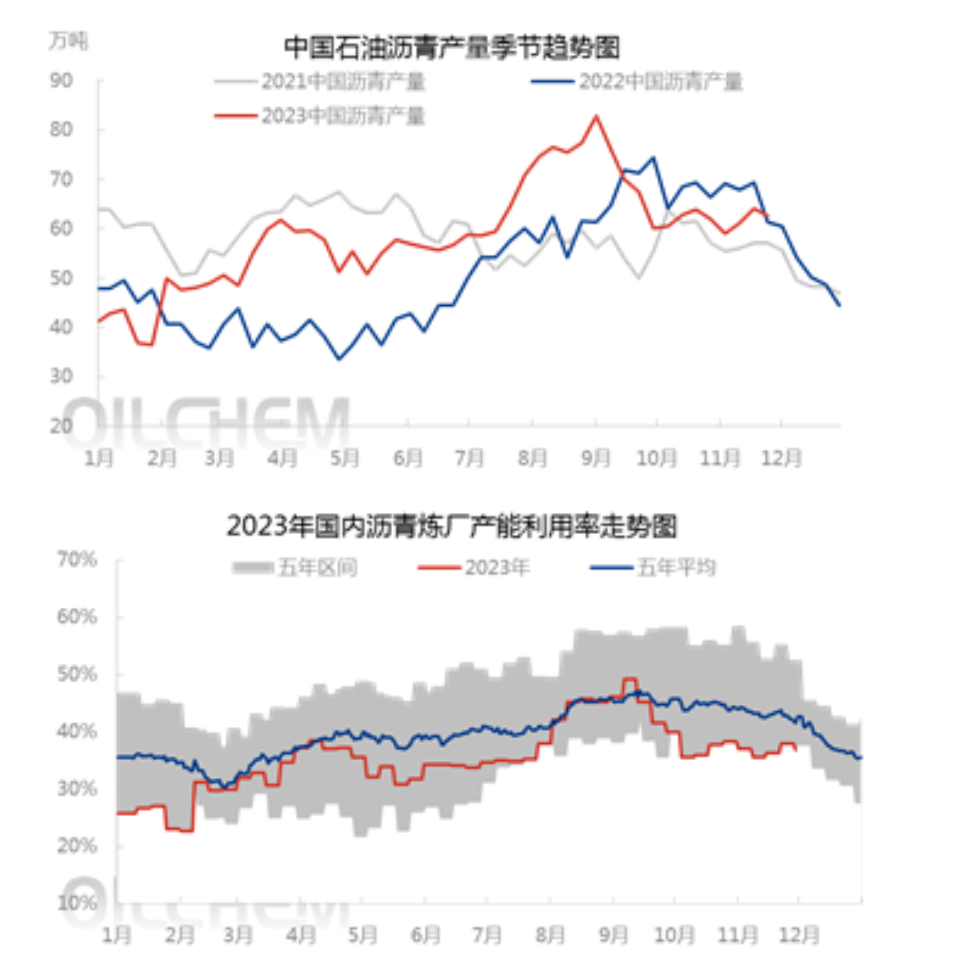

در این هفته (20231133-29)، میزان استفاده از ظرفیت پالایشگاه آسفالت چین 36.8 درصد بود که نسبت به هفته قبل 1.1 درصد کاهش یافته است و میزان تولید هفتگی آسفالت 626000 تن بوده که نسبت به هفته قبل 2.19 درصد کاهش یافته است، که عمدتاً به دلیل تعطیلی متناوب هبی کایی، جینگبو هاینان، جیانگسو شینهای و پتروشیمی یانگزی و کاهش جزئی تولید KPEC و پانجین بیلی بوده است. استفاده از ظرفیت سرکوب شده کاهش یافته است.

دوم، تحلیل فصلی

طبق دادههای لانگژونگ، تولید آسفالت در سطح متوسط رو به بالا قرار دارد، اما میزان استفاده از ظرفیت آسفالت در سطح پایینی است و این میزان بالای تولید عمدتاً به این دلیل است که ظرفیت تولید آسفالت داخلی در سال ۲۰۲۳ همچنان در حال افزایش است که از این میزان، ظرفیت تولید جدید در مجموع ۷.۶ میلیون تن در سال بوده است که افزایشی ۷۰۰۰۰۰ تنی یا ۹.۲ درصدی را نشان میدهد. با آزادسازی ظرفیت تولید جدید، تولید کلی آسفالت در سال ۲۰۲۳ در سطح متوسط رو به بالایی قرار دارد. ثانیاً، از مقایسه تولید هفتگی در سه ماهه چهارم، تولید آسفالت در سال ۲۰۲۲ در سطح بالایی قرار دارد، عمدتاً به این دلیل که سود تولید پالایشگاه در نیمه دوم سال ۲۰۲۲ به طور قابل توجهی بهبود یافته و باعث افزایش قابل توجه تولید آسفالت شده است. روند پایین استفاده از ظرفیت آسفالت عمدتاً به این دلیل است که از یک سو، تقاضای کلی بازار در سال جاری کمتر از حد انتظار است و از سوی دیگر، سود تولید پالایشگاه به طور قابل توجهی کاهش یافته است که این امر اشتیاق به تولید پالایشگاه را سرکوب کرده و منجر به روند بسیار پایین استفاده از ظرفیت شده است.

سوم، پیشبینی روند

پیشبینی میشود که نرخ بهرهبرداری از ظرفیت پالایشگاه آسفالت چین هفته آینده با ۰.۷ درصد افزایش به ۳۷.۵ درصد برسد که عمدتاً به دلیل از سرگیری متناوب تولید آسفالت در شرق چین، یانگ تسه و جیانگ سو شینهای در هفته آینده است و دو شرکت فوق در طول سال به صورت متناوب تولید میکنند که این امر باعث افزایش نرخ بهرهبرداری از ظرفیت میشود.

زمان ارسال: دسامبر-01-2023