بررسی اجمالی صنعت واسطههای دارویی

واسطههای دارویی

مواد واسطه دارویی در واقع مواد اولیه شیمیایی یا محصولات شیمیایی هستند که باید در فرآیند سنتز داروها مورد استفاده قرار گیرند. این محصولات شیمیایی را میتوان در کارخانههای شیمیایی معمولی بدون اخذ مجوز تولید دارو تولید کرد و تا زمانی که شاخصهای فنی الزامات سطح خاصی را برآورده کنند، میتوان از آنها در سنتز و تولید داروها استفاده کرد. اگرچه سنتز داروها نیز در دسته مواد شیمیایی قرار میگیرد، اما الزامات آن سختگیرانهتر از الزامات محصولات شیمیایی عمومی است. تولیدکنندگان داروهای نهایی و APIها باید گواهینامه GMP را بپذیرند، در حالی که تولیدکنندگان واسطهها این الزامات را ندارند، زیرا واسطهها هنوز فقط سنتز و تولید مواد اولیه شیمیایی هستند که اساسیترین و پایینترین محصولات در زنجیره تولید دارو هستند و هنوز نمیتوان آنها را دارو نامید، بنابراین نیازی به گواهینامه GMP ندارند که این امر آستانه ورود برای تولیدکنندگان واسطهها را نیز کاهش میدهد.

صنایع واسطههای دارویی

شرکتهای شیمیایی که واسطههای آلی/معدنی یا APIها را برای شرکتهای داروسازی تولید و فرآوری میکنند تا محصولات دارویی نهایی را از طریق سنتز شیمیایی یا بیولوژیکی طبق استانداردهای دقیق کیفیت تولید کنند. در اینجا واسطههای دارویی به دو زیرصنعت CMO و CRO تقسیم میشوند.

مدیر ارشد بازاریابی

سازمان تولید قراردادی به یک سازمان تولید قراردادی اشاره دارد، به این معنی که شرکت داروسازی فرآیند تولید را به یک شریک برونسپاری میکند. زنجیره کسب و کار صنعت CMO دارویی عموماً با مواد اولیه دارویی تخصصی شروع میشود. شرکتهای این صنعت موظفند مواد اولیه شیمیایی پایه را تهیه کرده و آنها را به مواد اولیه دارویی تخصصی پردازش کنند، که سپس به مواد اولیه API، واسطههای cGMP، APIها و فرمولاسیونها تبدیل میشوند. در حال حاضر، شرکتهای داروسازی چندملیتی بزرگ تمایل دارند با تعداد کمی از تأمینکنندگان اصلی، مشارکتهای استراتژیک بلندمدت برقرار کنند و بقای شرکتها در این صنعت تا حد زیادی از طریق شرکای آنها مشهود است.

کرو

سازمان تحقیقات قراردادی (بالینی) به یک سازمان تحقیقاتی قراردادی اشاره دارد که در آن شرکتهای داروسازی بخش تحقیقاتی را به یک شریک برونسپاری میکنند. در حال حاضر، این صنعت عمدتاً مبتنی بر تولید سفارشی، تحقیق و توسعه سفارشی و تحقیق و فروش قراردادی دارویی است. صرف نظر از روش، چه محصول واسطه دارویی یک محصول نوآورانه باشد یا خیر، رقابتپذیری اصلی شرکت هنوز هم توسط فناوری تحقیق و توسعه به عنوان اولین عنصر قضاوت میشود که در مشتریان یا شرکای پاییندستی شرکت منعکس میشود.

زنجیره ارزش بازار محصولات دارویی

تصویر

(تصویر از اوراق بهادار کیلو)

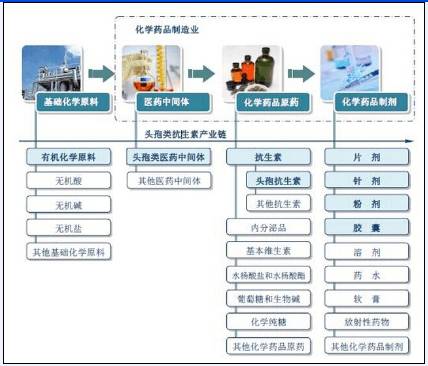

زنجیره صنعت واسطههای دارویی

تصویر

(تصویر از شبکه اطلاعات صنعت چین)

طبقه بندی واسطه های دارویی

واسطههای دارویی را میتوان بر اساس زمینههای کاربرد به دستههای بزرگی تقسیم کرد، مانند واسطههای آنتیبیوتیکها، واسطههای داروهای ضد تب و مسکن، واسطههای داروهای سیستم قلبی عروقی و واسطههای دارویی ضد سرطان. انواع مختلفی از واسطههای دارویی خاص مانند ایمیدازول، فوران، واسطههای فنلی، واسطههای آروماتیک، پیرول، پیریدین، معرفهای بیوشیمیایی، ترکیبات حاوی گوگرد، حاوی نیتروژن، هالوژن، ترکیبات هتروسیکلیک، نشاسته، مانیتول، سلولز میکروکریستالی، لاکتوز، دکسترین، اتیلن گلیکول، پودر قند، نمکهای معدنی، واسطههای اتانول، استئارات، اسیدهای آمینه، اتانول آمین، نمکهای پتاسیم، نمکهای سدیم و سایر واسطهها و غیره وجود دارد.

نگاهی به توسعه صنعت واسطههای دارویی در چین

طبق گزارش IMS Health Incorporated، از سال ۲۰۱۰ تا ۲۰۱۳، بازار جهانی دارو روند رشد ثابتی را حفظ کرد و از ۷۹۳.۶ میلیارد دلار آمریکا در سال ۲۰۱۰ به ۸۹۹.۳ میلیارد دلار آمریکا در سال ۲۰۱۳ رسید. بازار دارو از سال ۲۰۱۴ رشد سریعتری را نشان داد که عمدتاً به دلیل بازار ایالات متحده بود. با نرخ رشد مرکب سالانه ۶.۱۴ درصد از سال ۲۰۱۰ تا ۲۰۱۵، انتظار میرود بازار بینالمللی دارو از سال ۲۰۱۵ تا ۲۰۱۹ وارد چرخه رشد آهستهای شود. با این حال، از آنجایی که تقاضا برای دارو بسیار بالاست، انتظار میرود رشد خالص در آینده بسیار قوی باشد و بازار جهانی دارو تا سال ۲۰۱۹ به ۱.۲۲ تریلیون دلار آمریکا برسد.

تصویر

(تصویر از IMS Health Incorporated)

در حال حاضر، با بازسازی صنعتی شرکتهای بزرگ داروسازی چندملیتی، انتقال تولید چندملیتی و اصلاح بیشتر تقسیم کار بینالمللی، چین به یک پایگاه مهم تولید واسطهای در تقسیم کار جهانی در صنعت داروسازی تبدیل شده است. صنعت واسطههای دارویی چین یک سیستم نسبتاً کامل از تحقیق و توسعه تا تولید و فروش را تشکیل داده است. از توسعه واسطههای دارویی در جهان، سطح کلی فناوری فرآیند چین هنوز نسبتاً پایین است، تعداد زیادی از واسطههای دارویی پیشرفته و داروهای جدید ثبت اختراع شده که از شرکتهای تولید واسطهای پشتیبانی میکنند، نسبتاً کوچک هستند و در مرحله توسعه بهینهسازی و ارتقاء ساختار محصول قرار دارند.

ارزش تولیدات صنعت مواد شیمیایی و واسطههای دارویی در چین از سال ۲۰۱۱ تا ۲۰۱۵

تصویر

(تصویر از موسسه تحقیقات صنعت کسب و کار چین)

در طول سالهای ۲۰۱۱ تا ۲۰۱۵، تولید صنعت واسطههای دارویی شیمیایی چین سال به سال افزایش یافت، در سال ۲۰۱۳، تولید واسطههای دارویی شیمیایی چین ۵۶۸،۳۰۰ تن بود که ۶۵،۷۰۰ تن آن صادر شد، تا سال ۲۰۱۵، تولید واسطههای دارویی شیمیایی چین حدود ۶۷۶،۴۰۰ تن بود.

آمار تولید صنعت واسطههای دارویی شیمیایی چین از سال ۲۰۱۱ تا ۲۰۱۵

تصویر

(تصویر از موسسه تحقیقات صنعت بازرگانی چین)

عرضه واسطههای دارویی در چین بیشتر از تقاضا است و وابستگی به صادرات به تدریج در حال افزایش است. با این حال، صادرات چین عمدتاً بر محصولات فلهای مانند ویتامین C، پنیسیلین، استامینوفن، اسید سیتریک و نمکها و استرهای آن و غیره متمرکز است. این محصولات با تولید انبوه محصول، شرکتهای تولیدی بیشتر، رقابت شدید در بازار، قیمت پایین محصول و ارزش افزوده مشخص میشوند و تولید انبوه آنها باعث شده است که عرضه در بازار واسطههای دارویی داخلی بیش از تقاضا باشد. محصولات با محتوای فناوری بالا هنوز عمدتاً به واردات متکی هستند.

برای محافظت از واسطههای دارویی اسید آمینه، اکثر شرکتهای تولید داخلی دارای تنوع محصول واحد و کیفیت ناپایدار هستند، که عمدتاً برای شرکتهای زیستدارویی خارجی جهت سفارشیسازی تولید محصولات است. تنها برخی از شرکتها با قدرت تحقیق و توسعه قوی، امکانات تولید پیشرفته و تجربه در تولید در مقیاس بزرگ میتوانند در این رقابت سود بالایی کسب کنند.

تحلیل صنعت واسطههای دارویی چین

1، فرآیند تولید سفارشی صنعت واسطههای دارویی

اول، مشارکت در مرحله تحقیق و توسعه داروهای جدید مشتری، که مستلزم آن است که مرکز تحقیق و توسعه شرکت از توانایی نوآوری بالایی برخوردار باشد.

ثانیاً، برای تقویت محصول آزمایشی مشتری، برای برآورده کردن مسیر فرآیند تولید در مقیاس بزرگ، که مستلزم توانایی تقویت مهندسی شرکت در محصول و توانایی بهبود مستمر فرآیند فناوری محصول سفارشی در مرحله بعدی است، تا نیازهای تولید در مقیاس محصول را برآورده کند، به طور مداوم هزینه تولید را کاهش دهد و رقابتپذیری محصول را افزایش دهد.

سوم، هدف، بهبود و اصلاح فرآیند محصولات در مرحله تولید انبوه به مشتریان است تا استانداردهای کیفی شرکتهای خارجی را برآورده سازد.

۲. ویژگیهای صنعت واسطههای دارویی چین

تولید داروها به تعداد زیادی مواد شیمیایی ویژه نیاز دارد که بیشتر آنها در ابتدا توسط خود صنعت داروسازی تولید میشدند، اما با تعمیق تقسیم کار اجتماعی و پیشرفت فناوری تولید، صنعت داروسازی برخی از واسطههای دارویی را برای تولید به شرکتهای شیمیایی منتقل کرد. واسطههای دارویی، محصولات شیمیایی مرغوبی هستند و تولید واسطههای دارویی به یک صنعت بزرگ در صنعت شیمیایی بینالمللی تبدیل شده است. در حال حاضر، صنعت داروسازی چین سالانه به حدود ۲۰۰۰ نوع مواد اولیه و واسطههای شیمیایی نیاز دارد که تقاضای آن بیش از ۲.۵ میلیون تن است. از آنجایی که صادرات واسطههای دارویی برخلاف صادرات داروها، مشمول محدودیتهای مختلفی در کشورهای واردکننده و همچنین تولید جهانی واسطههای دارویی به کشورهای در حال توسعه خواهد بود، نیازهای فعلی تولید دارویی چین به مواد اولیه و واسطههای شیمیایی اساساً میتواند تنها بخش کوچکی از نیاز به واردات را برآورده کند. و به دلیل منابع فراوان چین، قیمت مواد اولیه پایین است، واسطههای دارویی زیادی نیز وجود دارند که به تعداد زیادی صادرات دست یافتهاند.

در حال حاضر، چین به بیش از ۲۵۰۰ نوع مواد اولیه و واسطههای شیمیایی نیاز دارد و تقاضای سالانه به ۱۱.۳۵ میلیون تن رسیده است. پس از بیش از ۳۰ سال توسعه، نیازهای تولید دارویی چین به مواد اولیه و واسطههای شیمیایی اساساً توانسته است با این نیازها مطابقت داشته باشد. تولید واسطهها در چین عمدتاً در داروهای ضد باکتری و تببر است.

در کل صنعت، صنعت واسطههای دارویی چین شش ویژگی دارد: اول، اکثر شرکتها خصوصی هستند، عملکرد انعطافپذیری دارند، مقیاس سرمایهگذاری بزرگ نیست، اساساً بین میلیونها تا یک یا دو هزار میلیون یوان؛ دوم، توزیع جغرافیایی شرکتها نسبتاً متمرکز است، عمدتاً در تایژو، استان ژجیانگ و جینتان، استان جیانگ سو به عنوان مرکز؛ سوم، با توجه روزافزون کشور به حفاظت از محیط زیست، فشار بر شرکتها برای ساخت تأسیسات تصفیه حفاظت از محیط زیست در حال افزایش است. چهارم، سرعت نوسازی محصول سریع است و حاشیه سود پس از 3 تا 5 سال در بازار به شدت کاهش مییابد و شرکتها را مجبور میکند تا محصولات جدید را توسعه دهند یا فرآیند را به طور مداوم بهبود بخشند تا سود بیشتری کسب کنند. پنجم، از آنجایی که سود تولید واسطههای دارویی بیشتر از محصولات شیمیایی عمومی است و اساساً فرآیند تولید یکسان است، شرکتهای شیمیایی کوچک بیشتری به صف تولید واسطههای دارویی میپیوندند که منجر به رقابت فزاینده و شدیدی در این صنعت میشود. ششم، در مقایسه با API، حاشیه سود تولید واسطهها کم است و فرآیند تولید API و واسطههای دارویی مشابه است، بنابراین برخی از شرکتها نه تنها واسطه تولید میکنند، بلکه از مزایای خود برای شروع تولید API نیز استفاده میکنند. کارشناسان خاطرنشان کردند که تولید واسطههای دارویی در جهت توسعه API یک روند اجتنابناپذیر است. با این حال، به دلیل استفاده واحد از API توسط شرکتهای داروسازی، شرکتهای داخلی اغلب محصولات را توسعه میدهند اما هیچ کاربری از این پدیده ندارند. بنابراین، تولیدکنندگان باید یک رابطه تأمین بلندمدت و پایدار با شرکتهای داروسازی برقرار کنند تا فروش روان محصول تضمین شود.

۳، موانع ورود به صنعت

۱. موانع مشتری

صنعت داروسازی در انحصار چند شرکت داروسازی چندملیتی است. الیگارشیهای دارویی در انتخاب ارائهدهندگان خدمات برونسپاری بسیار محتاط هستند و عموماً دوره بازرسی طولانی برای تأمینکنندگان جدید دارند. شرکتهای بازاریابی ارشد بازاریابی دارویی باید الگوهای ارتباطی مشتریان مختلف را برآورده کنند و قبل از اینکه بتوانند اعتماد مشتریان پاییندستی را جلب کنند و سپس به تأمینکنندگان اصلی آنها تبدیل شوند، باید یک دوره طولانی ارزیابی مداوم را پشت سر بگذارند.

۲- موانع فنی

توانایی ارائه خدمات با ارزش افزوده فناوری بالا، سنگ بنای یک شرکت خدمات برونسپاری دارویی است. شرکتهای مدیریت ارشد بازاریابی دارویی باید از تنگناها یا موانع فنی در مسیرهای اصلی خود عبور کنند و مسیرهای بهینهسازی فرآیند دارویی را برای کاهش مؤثر هزینههای تولید دارو فراهم کنند. بدون سرمایهگذاری بلندمدت و پرهزینه در تحقیق و توسعه و ذخایر فناوری، ورود واقعی شرکتهای خارج از صنعت به این صنعت دشوار است.

۳- موانع استعدادی

برای شرکتهای CMO دشوار است که در مدت زمان کوتاهی یک تیم تحقیق و توسعه و تولید رقابتی ایجاد کنند تا یک مدل تجاری سازگار با cGMP ایجاد کنند.

④ موانع نظارتی کیفیت

سازمان غذا و داروی آمریکا (FDA) و سایر سازمانهای نظارتی دارویی، در الزامات کنترل کیفیت خود به طور فزایندهای سختگیرانهتر شدهاند و محصولاتی که از این ممیزی سربلند بیرون نیایند، نمیتوانند وارد بازارهای کشورهای واردکننده شوند.

⑤ موانع نظارتی زیستمحیطی

شرکتهای داروسازی با فرآیندهای منسوخشده، هزینههای بالای کنترل آلودگی و فشار نظارتی را متحمل خواهند شد و شرکتهای داروسازی سنتی که عمدتاً آلودگی بالا، مصرف انرژی بالا و محصولات با ارزش افزوده پایین (مانند پنیسیلین، ویتامینها و غیره) تولید میکنند، با حذف سریع مواجه خواهند شد. پایبندی به نوآوری در فرآیند و توسعه فناوری دارویی سبز به مسیر توسعه آینده صنعت CMO دارویی تبدیل شده است.

۴. شرکتهای فهرستشده واسطههای دارویی داخلی

از نظر جایگاه زنجیره صنعت، 6 شرکت فهرست شده در حوزه مواد شیمیایی مرغوب تولیدکننده واسطههای دارویی، همگی در انتهای پایین زنجیره صنعت قرار دارند. چه برای ارائهدهنده خدمات برونسپاری حرفهای و چه برای توسعه API و فرمولاسیون، قدرت فنی نیروی محرکه اصلی و ثابت است.

از نظر قدرت تکنولوژیکی، شرکتهایی که از نظر تکنولوژی در سطح بینالمللی پیشرو هستند، قدرت ذخیره قوی دارند و سرمایهگذاری بالایی در تحقیق و توسعه انجام میدهند، مورد توجه قرار میگیرند.

گروه اول: شرکت فناوری لیانهوا و شرکت شیمیایی آربون. شرکت فناوری لیانهوا هشت فناوری اصلی مانند اکسیداسیون آمونیاک و فلوئوراسیون را به عنوان هسته فناوری خود دارد که از این میان، اکسیداسیون هیدروژن در سطح بینالمللی پیشرو است. شرکت آبنومیکس یک شرکت پیشرو بینالمللی در داروهای کایرال، به ویژه در فناوریهای تجزیه شیمیایی و راسمیکیزاسیون است و بالاترین سرمایهگذاری در تحقیق و توسعه را دارد که 6.4 درصد از درآمد را تشکیل میدهد.

گروه دوم: فناوری وانچانگ و فناوری یونگتای. روش تولید اسید هیدروسیانیک گاز زائد در فناوری وانچانگ، کمهزینهترین و پیشرفتهترین فرآیند برای تولید استرهای اسید پروتوتریزوئیک است. از سوی دیگر، فناوری یونگتای به خاطر مواد شیمیایی ریز فلوئور خود شناخته شده است.

گروه سوم: تیانما فاین کمیکال و بیکانگ (که قبلاً با نام جیوژانگ شناخته میشد).

مقایسه توان فنی شرکتهای بورسی

تصویر

مقایسه مشتریان و مدلهای بازاریابی شرکتهای واسطه دارویی پذیرفتهشده در بورس اوراق بهادار تهران

تصویر

مقایسه تقاضای پاییندستی و چرخه عمر ثبت اختراع محصولات شرکتهای بورسی

تصاویر

تحلیل رقابتپذیری محصولات شرکتهای بورسی

تصاویر

مسیر ارتقای واسطههای شیمیایی مرغوب

تصاویر

(تصاویر و مطالب از شرکت اوراق بهادار چیلو)

چشمانداز توسعه صنعت واسطههای دارویی چین

به عنوان یک صنعت مهم در زمینه صنایع شیمیایی ظریف، تولید داروسازی در 10 سال گذشته به کانون توسعه و رقابت تبدیل شده است. با پیشرفت علم و فناوری، بسیاری از داروها به طور مداوم برای منفعت بشر توسعه یافتهاند. سنتز این داروها به تولید واسطههای دارویی جدید و با کیفیت بالا بستگی دارد، بنابراین داروهای جدید توسط حق ثبت اختراع محافظت میشوند، در حالی که واسطهها با آنها مشکلی ندارند، بنابراین واسطههای دارویی جدید در داخل و خارج از کشور، فضای توسعه بازار و چشمانداز کاربرد بسیار امیدوارکننده است.

تصاویر

در حال حاضر، جهتگیری تحقیقات در مورد واسطههای دارویی عمدتاً در سنتز ترکیبات هتروسیکلیک، ترکیبات حاوی فلوئور، ترکیبات کایرال، ترکیبات بیولوژیکی و غیره منعکس میشود. هنوز شکاف مشخصی بین توسعه واسطههای دارویی و نیازهای صنعت داروسازی در چین وجود دارد. برخی از محصولات با الزامات سطح فنی بالا را نمیتوان برای تولید در چین سازماندهی کرد و اساساً به واردات متکی هستند، مانند پیپرازین بیآب، اسید پروپیونیک و غیره. اگرچه برخی از محصولات میتوانند از نظر کمیت نیازهای صنعت داروسازی داخلی را برآورده کنند، اما هزینه و کیفیت بالاتر آنها مطابق با استاندارد نیست که بر رقابتپذیری محصولات دارویی تأثیر میگذارد و نیاز به بهبود فرآیند تولید دارد، مانند TMB، p-آمینوفنول، D-PHPG و غیره.

انتظار میرود که در چند سال آینده، تحقیقات دارویی جدید در جهان بر روی 10 دسته داروی زیر متمرکز شود: داروهای بهبود عملکرد مغز، داروهای ضد آرتریت روماتوئید، داروهای ضد ایدز، داروهای ضد هپاتیت و سایر داروهای ویروسی، داروهای کاهنده چربی خون، داروهای ضد ترومبوتیک، داروهای ضد تومور، آنتاگونیستهای فاکتور فعالکننده پلاکت، محرکهای قلبی گلیکوزیدی، داروهای ضد افسردگی، داروهای ضد روانپریشی و ضد اضطراب و غیره. توسعه واسطههای این داروها، جهتگیری توسعه آینده واسطههای دارویی و راهی مهم برای گسترش فضای بازار جدید است.

زمان ارسال: آوریل-01-2021