در سال ۲۰۲۳، این واقعیت که پلیپروپیلن در ماه مه کاهش یافته و در ماه ژوئیه در بازار با دشوارترین تقاطع تصمیمگیری مواجه بوده است، آشکار است. در سطح کلان، چه نرخ بهره خارجی و چه سیاستهای داخلی، در افق دیده میشوند؛ اما تقاضا و تقاضای داخلی ضعیف و صادرات ضعیف هستند. از آنجا که پیشرفت بازار منجر به قیمت بالای فعلی و شکل ضعیف پاییندستی رویارویی شده است، با افزایش ظرفیت تولید پلیپروپیلن، تضاد فعلی زنجیره صنعتی هنوز حل نشده است و در پسزمینه رقابت شدید فعلی، بازار وارد دشوارترین تقاطع تاریخ شده است...

تغییر در اثر متقابل قیمت پلیپروپیلن و بازده

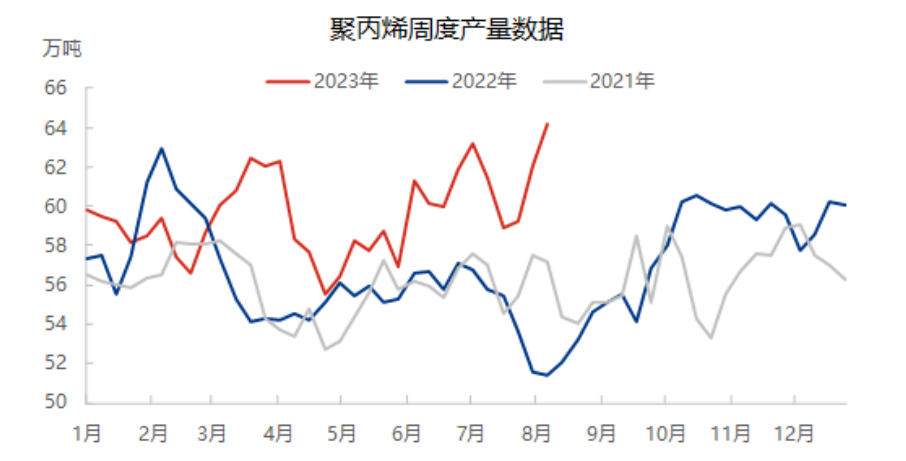

عوامل مؤثر بر بازار پیچیده و متغیر هستند و تولید داخلی مهمترین عامل تأثیرگذار بر سمت عرضه است. با توجه به روند دادهها در شکل، میتوان دریافت که دادههای تولید امسال غیرطبیعی است، به ویژه افزایش و کاهش شدید تولید بازار در مارس-آوریل 2023 و شکلگیری روندی کاملاً متفاوت در سال 2022. دلیل اصلی این است که انتظارات قوی امسال منجر به افزایش شدید عرضه بازار شد که به طور قابل توجهی در ماه مارس متمرکز شده است، در حالی که چهار مجموعه جدید از دستگاهها به مجموع 1.85 میلیون تن دستگاه PP از فوریه تا مارس اضافه شده است که منجر به افزایش قابل توجه در سمت عرضه بازار شده است. تأثیر ضعیف واقعیت، معاملات بازار نقدی را به نگرانکنندهترین مشکل تبدیل میکند. کاهش شدید تولید در ماه آوریل همچنین نشان دهنده تلاشهای انجام شده توسط بازار برای مقابله با ضعف سمت تقاضا و عرضه است و افزایش قابل توجه تعداد شرکتهای تعمیر و نگهداری، بخشی از فشار بر سمت عرضه بازار را کاهش داده است، اما هنوز نمیتواند روند نزولی مداوم در ماه مه را مسدود کند. با توجه به ادامهی روند نزولی رویداد بانکهای سیلیکون ولی در خارج از کشور، نگرانیهای بازار در مورد اقتصاد جهانی افزایش یافته است و هیئت معاملات آتی به طور مداوم 7000 واحد را در روند نزولی شکسته است که این امر باعث شده است که فعالان بازار از آمادگی لازم برخوردار نباشند. از ماه ژوئیه تا آگوست، به لطف قدرت مداوم پایانه بیمه، در حالی که با میزان بالای ضررهای تعمیر و نگهداری تقویت شده بود، بازار توانست روند نزولی را کاهش دهد. طبق آمار دادههای لانگژونگ، از 10 آگوست، تولید داخلی پلی پروپیلن 3.42 درصد نسبت به سال گذشته و 24.81 درصد نسبت به سه ماهه قبل افزایش یافته است.

حفظ رونق خوب بازار، لحظه کلیدی برای کاهش فشار بازار

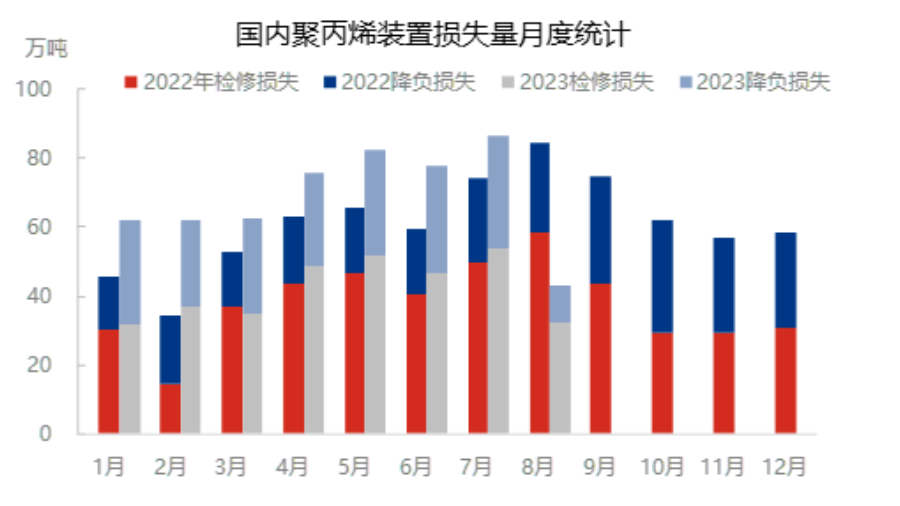

در مواجهه با گسترش جدید زنجیره صنعتی، از دست دادن دستگاه، کمک بزرگی برای کاهش فشار بازار است. به ویژه در ماه مه و ژوئیه، از دست دادن دستگاه pp به بالاترین حد خود رسید، به ویژه در ژوئیه، با از دست دادن ۴۸.۸۱ میلیون تن، که نسبت به سال قبل ۱۱.۱۶ درصد افزایش یافته است، به طوری که بازار در ژوئیه تحت تأثیر افزایش از دست دادن دستگاه داخلی قرار گرفت. در واقع، بازار در ژوئیه بیشتر تحت تأثیر بازارهای تأمین مالی سیاستی قرار داشت.

در شرایط اقتصادی وخیم سال ۲۰۲۳، وضعیت تورم خارجی کاهش نیافته است، به طوری که سفارشات تولید داخلی تغییر نکرده است و تقاضای داخلی تحت تأثیر کاهش شاخص مصرف مصرفکننده قرار گرفته است. صنعت تولید پلاستیک داخلی نیز با مشکلات و چالشهای بزرگی روبرو است، از نرخ متوسط عملیاتی پاییندستی پلیپروپیلن داخلی گرفته تا ۱۰ آگوست، نرخ متوسط عملیاتی پاییندستی داخلی ۴۶ درصد بوده که نسبت به سال گذشته ۸.۴۸ درصد کاهش یافته است. ساخت و ساز پاییندستی در سال جاری به طور قابل توجهی کمتر از سالهای گذشته است که دلیل اصلی پایین بودن میانگین قیمت PP در سال جاری نیز همین است.

بازار پلیپروپیلن، ورود به چهارراه تقاضا، ورود به عوامل کلیدی آینده

الگوی رقابتی زنجیره صنعت بازار پلیپروپیلن دائماً در حال ارتقا است و هم بخش تولید و هم بخش محصولات پاییندستی با فشار رقابتی بیسابقهای روبرو هستند. با توجه به روند خلاف روند بازار در ماههای جولای و آگوست، استفاده از سیاست و قدرت مالی برای بالا کشیدن بازار ضعیف، بازار در آینده تحت فشار بیشتری قرار خواهد گرفت. پس از افزایش ارزش مورد انتظار، تغییر در سمت تقاضا در ماه سپتامبر به یک عامل کلیدی برای تأیید بازار تبدیل شد. در حال حاضر، بازار در یک مرحله کلیدی قرار دارد و متخصصان گیجکنندهترین مرحله برای بازار هستند، از نیروی محرکه فعلی بازار شروع میشود، سمت سیاست برای بازار خوب است، سمت تقاضا بازار را مهار میکند و سمت عرضه مشخص نیست، انتظار میرود که سطح ارزشگذاری ترمیم کوتاهمدت بازار به بنبست رسیده باشد و در ماه سپتامبر فضای صعودی وجود داشته باشد، اما فضای صعودی فشرده خواهد شد.

جویس

شرکت صنایع MIT-IVY

شوژو، جیانگ سو، چین

تلفن/واتساپ: +86 19961957599

Email : Kelley@mit-ivy.com http://www.mit-ivy.com

زمان ارسال: ۱۵ آگوست ۲۰۲۳